添加日期:2018年1月9日 阅读:1501

2018年已经到来,我们不妨来预测一下在新的一年里有哪些药物能够笑傲市场,10大药物几乎都被抗肿瘤药物或者自身免疫治疗药物所占据,我们从中或许能对未来药物研发的方向以及药物市场扩展的策略有个更清晰的认识。

10、Remicade 类克

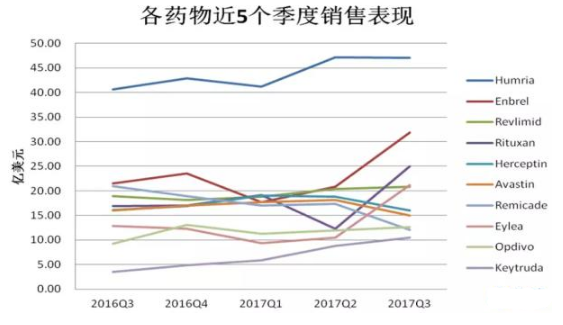

Remicade,通用名英夫利西单抗,是一种人源和鼠源嵌合的TNFα单克隆抗体,用于自身免疫疾病的治疗,适应症包括克罗恩病、类风湿性关节炎、银屑病关节炎、强直性脊柱炎等。欧洲专利已经于2014年到期,已经有多个生物仿制药上市。其他市场份额也日益受到仿制药市场的蚕食:2017年9月辉瑞向强生提起诉讼,称后者与健康保险公司、医院签订了一大批Remicade的“排他性合同”,具有明显的反竞争性,并大大阻碍了辉瑞的生物仿制药Inflectra的销售;11月强生放弃了对三星Bioepis侵犯Remicade专利的诉讼,主要是因为*高法院裁定“专利交谊舞”不能通过联邦一级的命令强制执行。面对生物仿制药的竞争,强生方面也只得表示其2018年Remicade的防御计划包括“努力留住现有的病人,同时推出有竞争性的价格”。2017年前三季度的销量同比下降了24%,预测2018年销售额60亿美元。

9、Opdivo

Opdivo是BMS推出的抗PD-1靶向抗肿瘤药物,是被各路人士看好的一款重磅药物。从2014年以来它被批准上市的适应症已经多达8个,包括非小细胞肺癌、经典型霍奇金淋巴瘤、肝癌、结直肠癌、黑色素瘤等常见的肿瘤,与此同时BMS还在进行多项临床研究,其适应症将不断扩大。Opdivo甚至能“染指“HIV治疗领域:2017年12月**癌症杂志《Annals of Oncology》上的一篇文章指出用Opdivo治疗感染了HIV的肺癌患者时,观察到能够躲避抗逆转录病毒疗法攻击的HIV细胞储存“剧烈和持续下降”。当然这只是其中的一个临床现象,距离上市治疗HIV感染还有相当遥远的距离,Opdvio的主战场还是抗肿瘤领域,目前Opdivo在与Keytruda的竞争中处于**地位,2017年前三季度销售额达到了35.9亿美元,同比增加了45%。预测2018年销售额62亿美元。

8、Keytruda

Keytruda是默沙东推出的一款抗PD-1单克隆抗体,也是**被FDA批准上市的PD-1单抗,它是Opdivo的强有力的竞争对手,二者在PD-1抑制剂的市场上的竞争也颇有看点和富有戏剧性。虽然Keytruda比Opdivo提前2个月被FDA批准上市,但是Opdivo后来居上,从2015年以来销售额一直遥遥**Keytruda,2017年前三季度为35.9亿美元对25.1亿美元。但是*近的一些消息却让人感觉Keytruda有可能实现再度逆转,Keyturda的临床研究不断获得成功,累计被批准的适应症已经达到了9个,包括黑色素瘤、非小细胞肺癌、头颈部癌、霍奇金淋巴瘤、胃癌等常见的肿瘤,此外Keytruda还适用于所有带MSI或dMMR的实体肿瘤患者。所有的这些消息让人们对Keytruda的前景逐渐乐观起来。2017年前三季度销售额同比增加了173%,或许与Opdivo的竞争中它更有可能笑到*后,二者的胜负可能就在几个临床研究的成败中分出。预测2018年销售额65亿美元。

7、Herceptin 赫赛汀

赫赛汀通用名曲妥单抗,是靶向于人表皮生长因子受体(HER2)的人源化单克隆抗体。HER受体通过感受外界的信号刺激促进细胞的增殖,在相当一部分的乳腺癌细胞中HER2是过表达的,这导致了癌细胞生长的失控。赫赛汀早在1998年就被FDA批准上市,是*早的靶向治疗药物之一,目前已经是治疗HER2阳性弥散性乳腺癌的黄金标准。赫赛汀*近几年的年销售额一直维持在60亿美元以上,但是*近开始受到生物仿制药的冲击,2017年7月FDA接受了安进和梯瓦旗下两种赫赛汀仿制药的审批文件,而在此几周之前Mylan和Biocon的Herceptin生物类似药也获得FDA推荐审批。11月罗氏向法院提起诉讼,状告辉瑞公司开发的生物类似药PF-05280014侵犯了赫赛汀设计的40多项专利。罗氏要求如果辉瑞公司在赫赛汀相关专利失效前上市,辉瑞应向基因泰克支付补偿费用。赫赛汀的专利到期只是时间问题,届时销售额将受到仿制药物较大的影响,预测2018年销售额67亿美元。

6、Rituxan 美罗华

美罗华是一种抗CD20单克隆抗体,适应症广泛,包括血液肿瘤(非霍奇金淋巴瘤、慢性淋巴细胞白血病等)和自身免疫疾病(类风湿性关节炎、血管炎等)这两大块,由于这两类适应症的市场规模庞大,美罗华的销量也水涨船高,肿瘤方面的销售额*近几年在55亿美元以上,但市场已经趋于成熟,增长空间有限,受仿制药进入的影响,欧洲市场销售额逐年下滑。自身免疫疾病方面销售额超过15亿美元,2017年前三季度的增长超过了6%。虽然有仿制药进入市场,但此药的销售额似乎还没有达到峰值,因为罗氏方面不断布局扩大其适应症范围,包括与新药的联合抗肿瘤治疗组合,以及治疗其他的自身免疫疾病都有多个临床项目正在进行中。预测2018年销售额70亿美元。

5、Eylea

2017年末国内一款年销售额超过10亿人民币的眼科药因被曝光误导消费者而跌下神坛,但是这所谓的“神药”销售额与Eylea简直不在一个数量级上,再生元的Eylea在2017年前三季度的销售额超过了40亿美元,约合250亿人民币,而且每年在以超过10%的速度增长,相对于前者不实的广告轰炸,后者是有实实在在的效果。Eylea是一种血管内皮生长因子(VEGR)单抗隆抗体,用于治疗包括湿性年龄相关黄斑等多种眼科疾病。Eylea*初是由再生元开发的,它负责美国的销售,而美国外的销售权转让给拜耳,并收取50%的销售提成,临床研究显示在治疗湿性黄斑和中央视网膜静脉闭塞中,每两月注射一次的Eylea和每月注射一次的Lucentis效果相当,而且治疗近视性脉络膜炎以及糖尿病性黄斑水肿的效果相当好。Eylea在2011年被批准上市后使再生元这家年轻的公司迅速扭亏为盈,股票炙手可热。预测2018年销售额70亿美元。

4、Avastin 阿瓦斯汀

罗氏的阿瓦斯汀是一种抗血管生成的药物,它主要通过抑制血管内皮生长因子的作用阻断肿瘤,抑制肿瘤在体内扩散,增强化疗疗效。由于血管生成异常现象在几乎所有的实体瘤中都存在,因此阿瓦斯汀的适应症非常广泛,包括*常见的肺癌、乳腺癌、结肠癌、直肠癌等;它一直以来都是罗氏的抗肿瘤药物三巨头之一,而相对于赫赛汀和美罗华,阿瓦斯汀面对的生物仿制药竞争相对较小,因此它的销售额很可能还没有达到峰值。未来几年可能受到仿制药物的竞争如安进/艾尔建的ABP 215;辉瑞的PF-06439535,这二者都至少已经完成了临床研究,不知罗氏如何来通过专利保卫战来维持其销售。预测2018年销售额72亿美元。

3

Enbrel 恩利

Enbrel (依那西普/etanercept)也是一种靶向于TNFα的生物制品,为重组DNA融合蛋白药物,此重组DNA将TNFα受体的基因同IgG1抗体的稳定端基因联合。这种融合蛋白可以有效的阻止TNFα与其抗体的结合,增强其同靶点结合的特异性。其适应症为5大块:类风湿性关节炎(RA)、斑块型银屑病(PsO)、银屑病关节炎(PsA)、强直性脊柱炎(AS)及幼年特发性关节炎(JIA)。Enbrel的全球市场由Amgen、Pfizer和Takeda共同负责。其中,Amgen负责美国市场,占比59%;Pfizer则负责除美国和日本之外其它地区的市场,占比37%。Takeda负责日本市场,占比*小,仅为4%,Enbrel在欧洲的在2015年到期,现在已经有仿制药上市,即Samsung Bioepis的Benepali,其2016年1月获EMA批准。Enbrel在美国的专利要到2028年才过期,由于它销售额的6成左右都来自于美国市场,因此预计它在今后几年的销售额虽然会有下滑但应该仍能保持在年销售额70亿以上的水平,预计2018年销售额75亿美元。

2、Revlimid 来那度胺

来那度胺是新基(Celgene)开发的新一代抗肿瘤药,Revlimid*初获批用于多发性骨髓瘤的二线治疗,目前已经广泛应用于多发性骨髓瘤的一线治疗,同时其他适应症范围不断扩大,包括骨髓增生异常综合症,反复或者难治的套细胞淋巴瘤,至少接受过两次治疗的套细胞淋巴瘤,弥散性大B细胞淋巴瘤,造血干细胞移植后多发性骨髓瘤患者的维持治疗等。此药的开发过程还有一段故事可以叙述:它是上世纪50年代臭名昭著的沙立度胺(反应停)改造而来的,沙立度胺曾经引发了超过1万例的畸形儿“海豹肢儿”的诞生,被禁用了40年之久,但是上世纪末人们发现其在抗炎、抗血管生成等方面有奇效,经过进一步的药物改造和临床研究,就催生了如今这款重磅药物。在生物药大行其道的今天,来那度胺作为一种小分子药物还能在*畅销榜上处于前列,这更增加其传奇色彩,此药在未来几年内都不会受到仿制药竞争的问题,其欧洲专利2024年到期,而美国更是到2027年才到期。因此它的销售额将继续不断上升,2017年前三季度已经达到60亿美元,预计2018年销售额将超过90亿美元。

1、Humira修美乐

修美乐通用名阿达木单抗,FDA批准的**全人源化抗体,它是抗TNFα的抗体,直接结合于TNFα,阻止其与TNF受体的结合从而抑制了TNFα引发的炎症反应。从2012年以来一直是全球的药物销售**,2013年成为第*个销售额超过百亿美元的生物药。有如此高的销售额不难想象Humira必将是其他药企仿制的焦点对象,但是2017年Humira在专利纠缠方面打了几场漂亮的胜仗,2017年9月,AbbVie与Amgen就Humira仿制药的专利侵权诉讼达成和解,前者给予后者的Amjevitao非**专利许可授权,该授权在欧盟大多数国家自2018年10月16日起生效,而在美国市场自2023年1月31日起才生效,同时需向AbbVie支付基于Amjevita销售额的版税。同样的勃林格殷格翰的仿制药Cyltezo虽然在2017年8月获得FDA批准,但由于AbbVie提请了专利诉讼,此药一直没能在美国上市,Amgen承认AbbVie的专利权将使得天平进一步向AbbVie方向倾斜,Humira仿制药的脚步将进一步被推迟。艾伯维方面称有信心通过法律手段在2022年之前将修美乐的仿制品拒之门外。另一方面更重要的是,艾伯维始终没有停止关于修美乐的研究步伐,不断扩展适应症范围,同时进入包括中国在内的新的市场。2017年前三季度销售额超过了135亿美元,预测2017年销售额将达到180亿美元,2018年将成为全球**年销售额超过200亿美元的药物。

附表

数据来源:各公司报表

文章来源: 药渡

1.凡本网注明“来源:1168医药招商网”的所有作品,均为广州金孚互联网科技有限公司-1168医药招商网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:1168医药招商网http://www.1168.tv”。违反上述声明者,本网将追究其相关法律责任。

2.本网转载并注明自其它来源(非1168医药招商网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。

3.其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。

4.如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。联系邮箱:1753418380@qq.com。

【适用范围】用于缓解颈、肩、腰、腿及闭合性软组织疼痛、肿胀等不适症状人群的物理冷敷。【使用方法】外用。将本品适量直接涂抹于不适部位,轻轻按摩2-3分钟,每日2-3次。

【适用范围】用于缓解颈、肩、腰、腿及闭合性软组织疼痛、肿胀等不适症状人群的物理冷敷。【使用方法】外用。将本品适量直接涂抹于不适部位,轻轻按摩2-3分钟,每日2-3次。

粤公网安备 44011102000390号

粤公网安备 44011102000390号